-

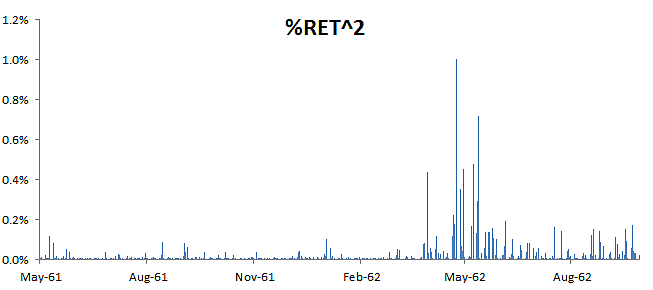

IBM-RET-SQ-PLOT.png

IBM Returns Squared Time Series Plot

-

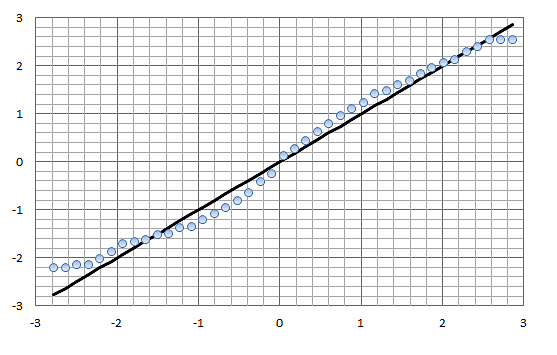

IBM-QQPlot.png

IBM Returns QQ Plot

-

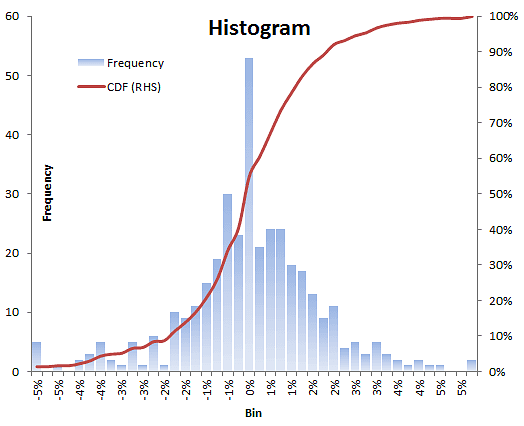

IBM-RET-HIST.png

IBM Returns Histogram

-

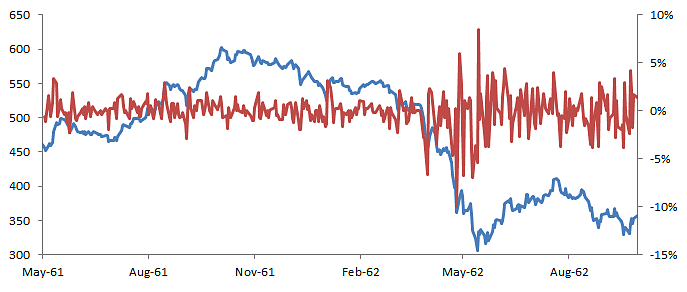

IBM-PRICE-RET-PLOT.png

IBM Price Returns Plot

-

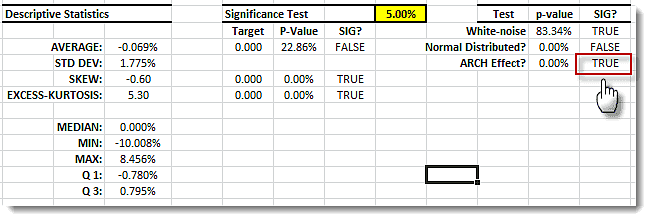

IBM-DLY-DESC-STATS.png

IBM Daily Returns Descriptive Statistics

-

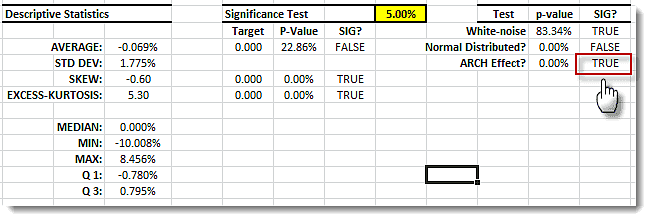

IBM-DLY-DESC-STATS.png

IBM Daily Returns Descriptive Statistics

-

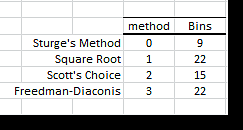

Histogram-bins-method-table.png

Summary of number of bins calculated by 4 different methods

-

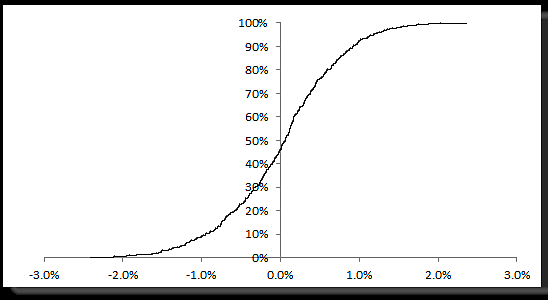

EDF-PLOT.png

Empirical density function for the EUR/USD daily log returns

-

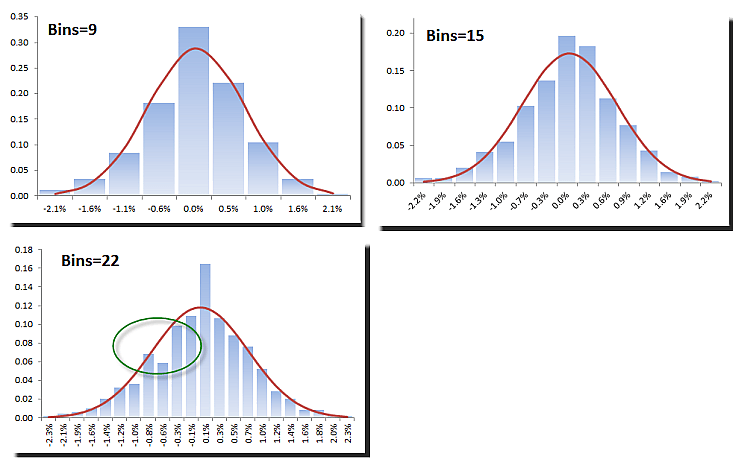

EURUSD-HIST-ALL.png

Excel Histogram plots using different number of bins

-

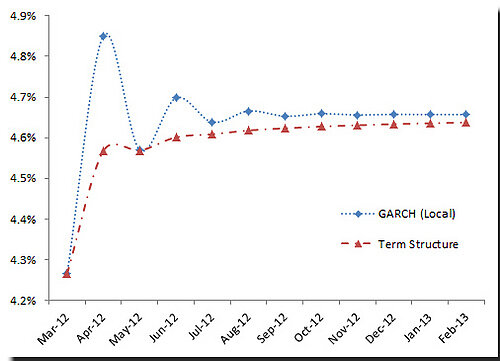

7508700742_a39dc099cf.jpg

Term Structure Volatility for S&P 500

-

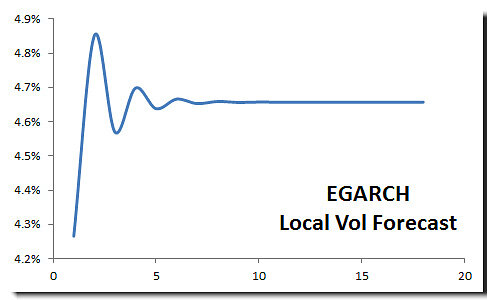

7508700860_5a893900fb.jpg

Local Volatility forecast for S&P 500

-

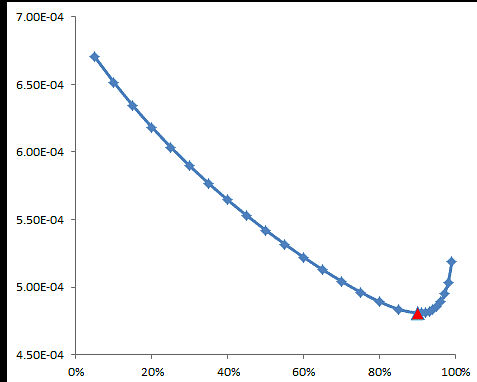

optimizing-MASD.png

A plot of RMSE vs. different lambda values to estimate S&P 500 daily volatility using the EWMA method

-

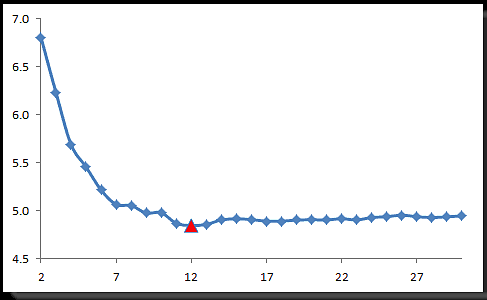

RMSE-PLOT.png

plot of the RMSE values vs. window size of the moving standard deviation, S&P 500 daily returns

-

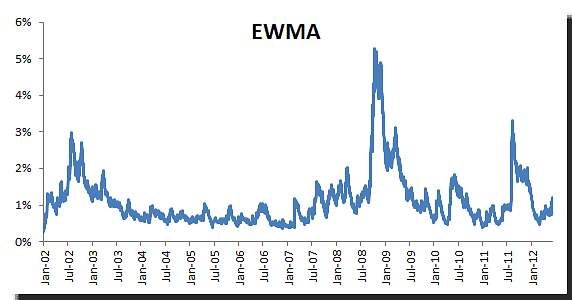

EWMA-VOL-OPT-PLOT-SP500DLY.png

Daily volatility for S&P500 using EWMA method with an optimal lambda of 0.90

-

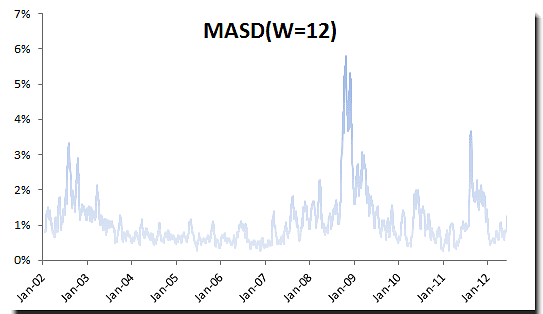

MASD-VOL-OPT-PLOT-SP500DLY.png

S&P 500 daily volatility estimate using moving window (12-day) standard deviation method

-

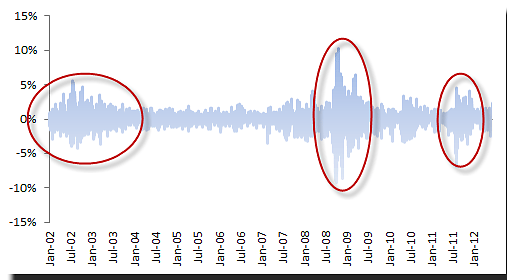

VOL-CLUSTER-SP500-DLYRET.png

S&P 500 daily log returns showing periods of volatility clusters

-

Airline-Output-Initial_0.png

Airline Model Output Table with Residual Diagnosis Test

-

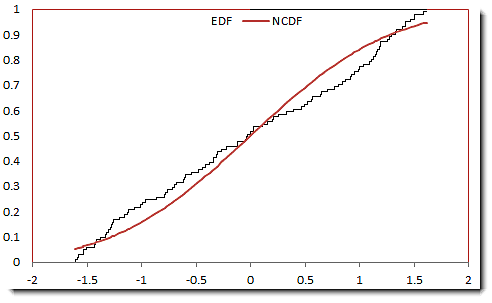

EDF-Plot.png

Empirical Distribution Function (EDF vs. normal) Graph

-

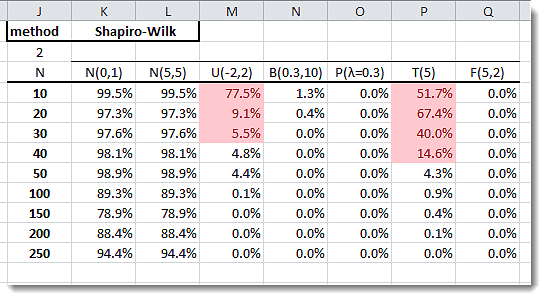

Shapiro-Wilk_0.png

Shapiro-Wilk Normality Test Table

-

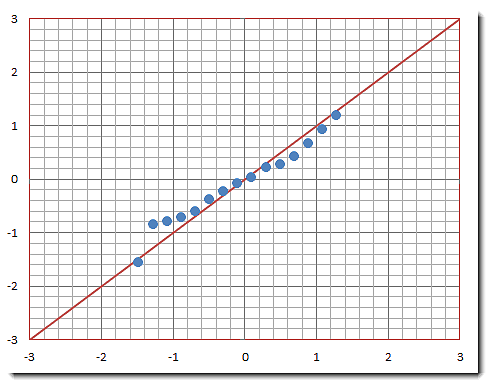

QQPlot.png

-

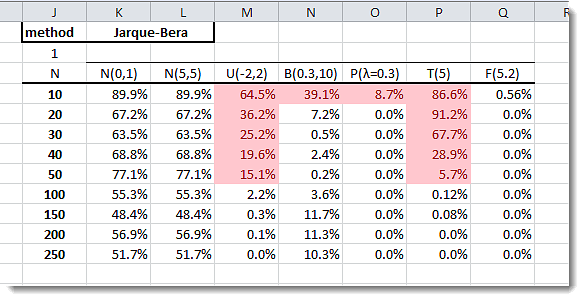

Jacque-Bera_0.png

Jarque-Bera Normality Test Table